Welche Daten werden nicht gespeichert?

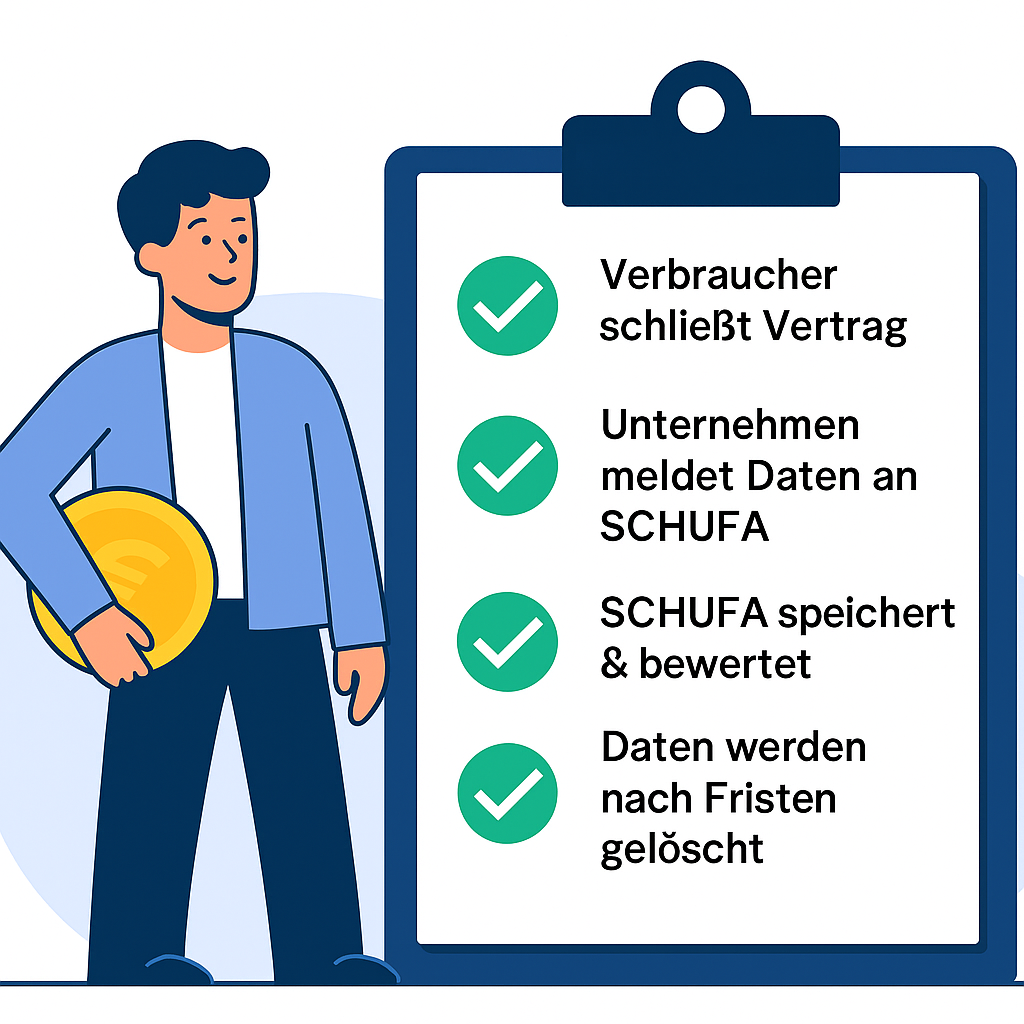

Nicht alle personenbezogenen Informationen werden dauerhaft bei der SCHUFA hinterlegt. Viele Datensätze werden nach Ablauf fest definierter Fristen automatisch gelöscht. So werden beispielsweise Informationen über Kreditanfragen oder beendete Verträge nach einer bestimmten Zeitspanne aus dem Register entfernt.

Personenbezogene Grunddaten – etwa Name, Geburtsdatum und aktuelle Anschrift – werden zum Zweck der eindeutigen Identifikation länger gespeichert. Sobald ein Kunde seine Einwilligung widerruft oder die Vertragsbeziehung beendet, werden diese Basisdaten innerhalb der gesetzlichen Fristen gelöscht.

Eigenauskünfte, die Verbraucher selbst beantragen, bleiben nur so lange gespeichert, wie sie zur Abwicklung der Auskunft notwendig sind. Informationen zu vertragswidrigem Verhalten oder Zahlungsrückständen werden nach vollständiger Begleichung der Forderung und Ablauf der vorgesehenen Frist gelöscht.

Am längsten verbleiben Daten über laufende Kredit- und Leasingverträge oder frühere Zahlungsstörungen im System. Diese werden in der Regel drei Jahre nach Erledigung aus der Datenbank entfernt, sofern keine neuen negativen Einträge hinzukommen.

Kann ich eine SCHUFA-Auskunft selbst einholen?

Ja, jede Privatperson hat das Recht, einmal jährlich kostenlos eine sogenannte

Datenkopie nach Art. 15 DSGVO bei der SCHUFA zu beantragen.

Diese Auskunft enthält sämtliche über Sie gespeicherten Informationen sowie den aktuellen SCHUFA-Score.

Damit können Sie überprüfen, ob alle Daten korrekt und aktuell sind – ein wichtiger Schritt,

um Ihre Bonität im Blick zu behalten und mögliche Fehler rechtzeitig zu korrigieren.

Die Bestellung der kostenlosen Datenkopie ist unkompliziert und kann direkt über die offizielle Website erfolgen.

Nutzen Sie dafür den folgenden Link:

➤ Datenkopie nach Art. 15 DSGVO bei SCHUFA anfordern

Können Verbraucher ihre Daten auch selbst löschen lassen?

Ja. Das Datenschutzrecht räumt Verbrauchern das Recht ein, von datenverarbeitenden Unternehmen Auskunft über die gespeicherten personenbezogenen Daten zu verlangen und deren Löschung zu fordern, sobald die zugrunde liegende Verbindlichkeit vollständig beglichen ist.

einen Eintrag bei der SCHUFA manuell löschen zu lassen

Nach vollständiger Tilgung einer Schuld kann die betroffene Person ihren Gläubiger auffordern, einen Eintrag vorzeitig entfernen zu lassen. Ein formloser Antrag genügt in vielen Fällen, sollte jedoch durch entsprechende Nachweise wie Zahlungsbelege unterstützt werden. Die endgültige Entscheidung über die Löschung liegt bei der SCHUFA, die den Vorgang nach Prüfung bearbeitet.

Speicherfristen der SCHUFA:

| Art der Information |

Beispiel |

Speicherfrist |

| Kreditverträge |

Ratenkredit, Leasing |

3 Jahre nach Erledigung |

| Zahlungsausfälle / Mahnungen |

Überfällige Forderung |

3 Jahre nach Begleichung |

| Kreditanfragen |

Bonitätsprüfung bei Banken |

12 Monate (sichtbar für 10 Tage) |

| Eigenauskunft |

Antrag durch Verbraucher |

Nur bis zur Erledigung |

Rechtlicher Hintergrund:

Die Speicherung und Löschung personenbezogener Daten durch Auskunfteien wie die SCHUFA unterliegt den Bestimmungen der

Datenschutz-Grundverordnung (DSGVO) sowie dem Bundesdatenschutzgesetz (BDSG).

Verbraucher haben jederzeit das Recht auf Auskunft, Berichtigung und Löschung ihrer Daten. Diese Regelungen stellen sicher,

dass Daten nur für legitime Zwecke verarbeitet werden und die Rechte der Verbraucher gewahrt bleiben.

1 Offizielle Informationen:

Bundesbeauftragter für den Datenschutz und die Informationsfreiheit (BfDI)

Wie kann die eigene Bonität verbessert werden?

Ein negativer SCHUFA-Score kann erhebliche Auswirkungen auf das tägliche Leben haben – etwa bei der Beantragung eines Kredits, dem Abschluss eines Mietvertrags oder dem Erwerb eines Smartphones auf Raten. Dennoch gibt es bewährte Maßnahmen, um die eigene Bonität langfristig zu verbessern:

- Bezahlen Sie offene Rechnungen und Kredite stets pünktlich.

- Vermeiden Sie unnötige Kreditanfragen in kurzer Zeit – diese können den Score kurzfristig verschlechtern.

- Behalten Sie nur so viele Kreditkarten und Konten, wie Sie tatsächlich benötigen.

- Überprüfen Sie regelmäßig Ihre SCHUFA-Eigenauskunft, um mögliche Fehler frühzeitig zu erkennen und korrigieren zu lassen.

- Halten Sie Ihre persönlichen Daten, insbesondere Anschrift und Kontaktdaten, stets aktuell.

Eine gute Bonität stärkt nicht nur Ihre finanzielle Unabhängigkeit, sondern erleichtert auch den Zugang zu günstigeren Kreditkonditionen – selbst bei Angeboten trotz SCHUFA oder ohne SCHUFA.